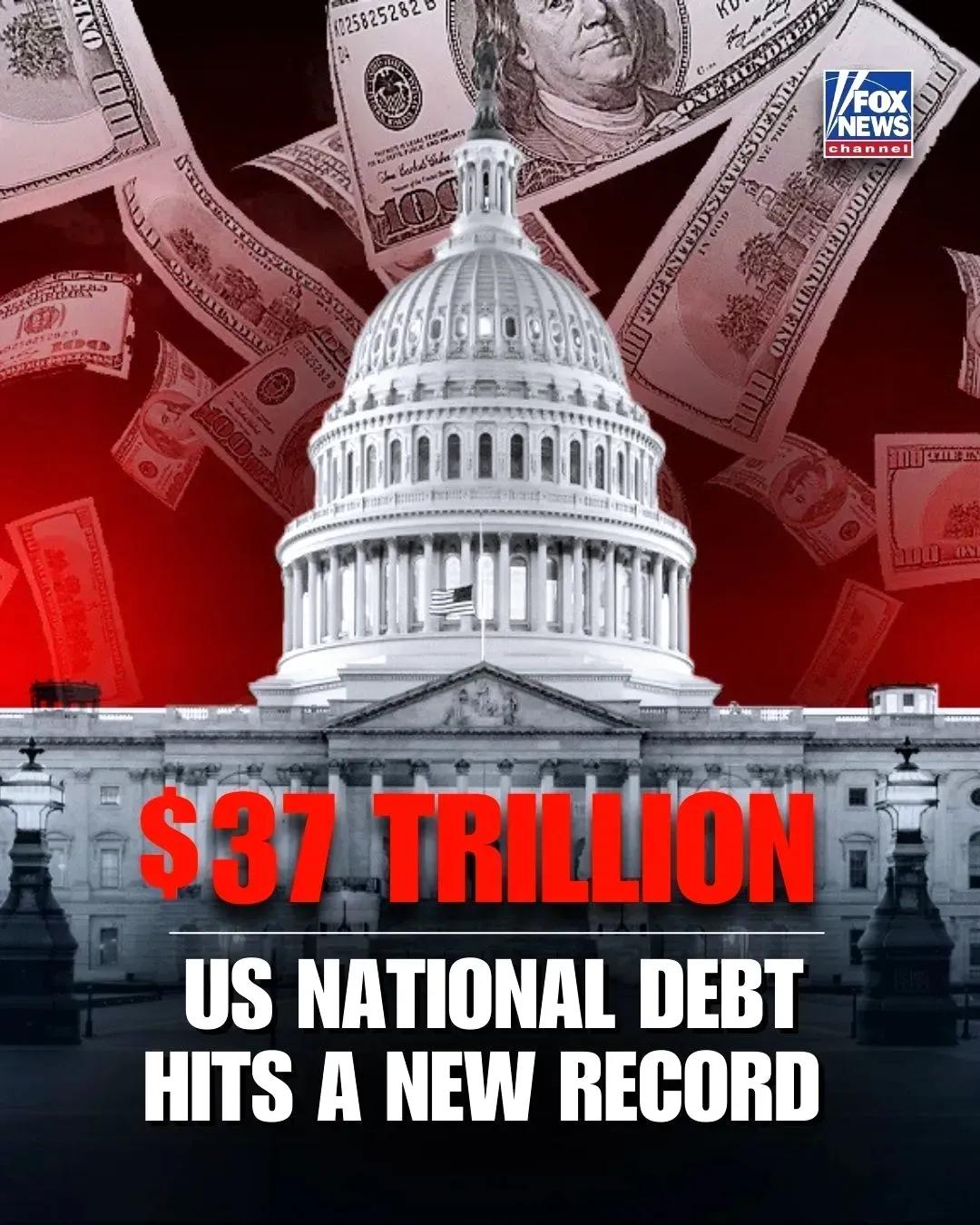

欠37万亿,美国玩大了当地时间8月12日,美债总额正式冲破37万亿美元大关,

欠37万亿,美国玩大了当地时间8月12日,美债总额正式冲破37万亿美元大关,数字精确到个位:37004817625842美元。这不是冰冷的统计,而是悬在全球头顶的巨型炸弹,引线哧哧作响。炸弹的引信烧得有多快?国会预算办公室原本把“37万亿”定在2030年之后,结果提前五年就撞线。过去十二个月,美债像失控的高铁:2024年1月过34万亿,7月飙到35万亿,11月冲破36万亿,如今37万亿说翻就翻,平均每173天就再塞进去1万亿。美国GDP才29.18万亿,债已占GDP的126.8%,相当于美国人不吃不喝一年半才还得起。桥水基金创始人达里奥把这一幕拍成惊悚片:政府年收入5万亿,支出7万亿,光利息就要1万亿,像一艘全速撞向岩石的巨轮,船长和水手却在甲板上为选票互殴。岩石就在眼前。7月财政赤字2911亿,比去年同期的2437亿再膨胀近20%,收入增长6.4%,支出却疯涨6.7%。钱花在哪儿?五角大楼把军火快递到乌克兰、以色列,航母战斗群在红海烧掉每天800万美元的柴油;国内福利像撒糖,疫情期间发的支票还没停,拜登的学贷减免又被判违宪,白花花的银子已漂走。贸易战看着爽,关税收上来860亿,可物价同步蹿升,普通家庭一年为“美国优先”额外埋单1300美元。利息成了新黑洞:本财年美债利息预计1.2万亿,比除社保、医保外的任何一项联邦开支都高,华尔街给它起外号——“静默的第三国防预算”。最魔幻的是国会山。共和党嚷着“砍福利”,民主党吼着“加税”,实际上两边一起摁下“继续借钱”的绿色按钮。特朗普一边炮轰鲍威尔降息太慢,一边签署“大而美”税改,未来十年再给赤字添4.1万亿。白宫预算办公室内部文件流出:幕僚们把2026年后的债务曲线戏称为“埃菲尔铁塔”,因为PPT上那根线已经垂直向上。唯一的缓冲垫是债主。日本手握1.135万亿美债,仍是第一大“金主爸爸”。东京的财务省官员私下吐槽:“我们像拿着定时炸弹的拆弹员,还不能松手。”只要日本不带头抛售,全球央行就暂时按兵不动,美债这颗雷就能继续滴答。但日本自身也不好过,日元兑美元今年又贬值8%,账面浮亏扩大,哪天财务大臣扛不住,37万亿的雪崩就会瞬间开始。夜色下的华盛顿灯火通明,财政部大楼里打印机彻夜轰鸣,一张张债券像创口贴往37万亿美元的伤口上贴。达里奥的警告在耳边回荡:“这不是慢病,是心脏骤停。”屏幕前的你,觉得这艘巨轮还能掉头吗?评论区开麦!