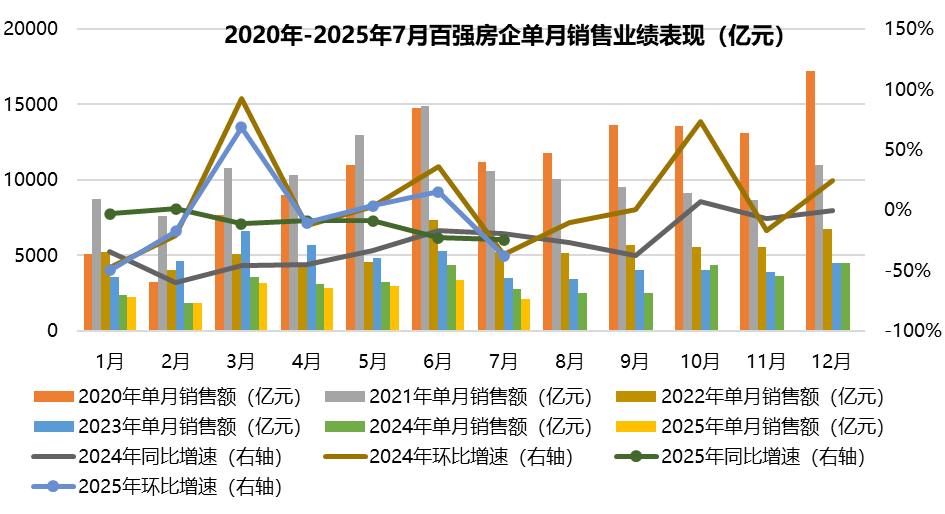

2025年7月,新房供应持续缩量,叠加传统成交淡季,楼市整体延续低位运行态势。TOP100房企单月销售操盘金额2111.6亿元,环比下降37.7%、同比下降24.3%,为年内次低水平,仅高于春节所在的2月。

楼市成交表现分析

新房:

7月新房供应端持续承压,30个重点城市新增供应面积环比下降20%、同比下降11%;其中一线城市自4月高点后连续三个月下滑,7月环比下降15%。

成交方面,7月新房成交面积为836万平方米,环比下降28%、同比下降19%;累计1-7月成交量同比由正转负,下降1%。

从城市结构看,一线城市成交量环比下降35%、同比下降28%,主要受核心中高端项目供应减少影响;二线城市降幅延续,武汉、杭州环比下降超50%,成都下降9%。

价格方面,7月一线、二线城市新房价格分别环比上涨0.36%、0.23%,三四线城市价格环比下跌0.19%,整体止跌信号尚不明显。

二手房市场:

成交动能进一步趋弱。7月重点城市二手房成交面积环比下降6%、同比下降5%,其中一线城市环比下降9%、同比下降8%,环比跌幅大于新房。

个别城市如重庆、西安、南京、合肥、济南等,前7月累计成交仍维持正增长,其余多数城市已出现同比转负。

价格方面,7月百城二手住宅均价环比下跌0.77%、同比下跌7.32%;一线、二线、三线城市二手房均价环比分别下跌0.61%、0.84%、0.81%,跌幅略有扩大,市场“以价换量”趋势延续,一线城市表现相对抗跌。统计口径选取样本城市:一线城市4个(北京、上海、广州、深圳),二线城市7个(南京、苏州、厦门、杭州、成都、青岛、无锡),三线城市6个(东莞、扬州、佛山、金华、江门、宿迁)

政策要点梳理

7月政策端延续托底基调,中央聚焦城市更新与保障性住房供给,地方积极推动以旧换新、公积金优化等措施,支持住房消费与市场修复。

中央层面:

7月政策端持续释放信号,强调城市更新与住房保障双轮驱动:

7月10日,国家发改委表示支持人口流入城市利用超长期特别国债、地方专项债,推进闲置土地回收与存量商品房收购,扩大保障性住房供给。

7月15日,中央城市工作会议召开,明确房地产发展应走“新路子、高品质、控风险”路径,土地供应向人口和产业聚集地区倾斜,推动“市场+保障”新模式。

7月17日,住建部进一步强调城市更新在房地产工作中的核心地位。

7月21日,《住房租赁条例》正式发布,将于2025年9月15日施行,支持盘活各类房源增加租赁供给。

7月30日,中共中央政治局会议提出要高质量推进城市更新。

地方层面:

7月各地延续“以旧换新”补贴、公积金优化等托底政策:

上海发布新版住宅设计标准征求意见稿,提升住宅功能性与宜居性。

长沙出台“以旧换新”补贴政策,售旧购新一年内可申领总价1%、单套最高3万元补贴。

青岛提出“楼市12条”,推动产权清晰二手房与新房互换,并给予财政补贴与贴息支持。

广州、海南、北京等地推进“商转公”、提取公积金支付购房款等政策,改善购房资金可得性。

7月总结:市场活跃度有待提振,结构分化与政策观察并存

整体来看,2025年7月房地产市场处于传统淡季叠加政策观察期,市场活跃度有待提振。

一线城市高端项目前期集中释放后出现阶段性供应断档,其他项目带动能力有限,二三线城市整体供需双弱,计容新规下产品供给侧支持不足。

二手房“以价换量”背景下成交量仍下降,市场信心仍在逐步修复中。

在中央“城市更新+保障房”政策持续推进、地方端因城施策优化资金与供给结构背景下,后续地产基本面修复仍需观察新一轮政策的实际落地与传导效果。

特别提示

向上滑动阅览

风险提示:本文中涉及的关于政策和市场的有关信息和数据,来源于wind等。本材料不构成投资建议,观点具有时效性。产品有风险,投资需谨慎。产品过往收益不预示其未来表现,我司不保证产品一定盈利,也不保证最低收益。敬请投资者详阅产品法律文件,在全面了解产品的风险收益特征、运作特点及销售机构适当性意见的基础上,审慎作出投资决策。